Box 3 en ketenpartners

Het Kerstarrest van de Hoge Raad heeft onder andere tot gevolg dat het huidige box 3-stelsel op basis van fictief rendement niet langer houdbaar is. Voor een box 3-stelsel op basis van werkelijk rendement heeft de Belastingdienst meer informatie nodig van ketenpartners. Wat betekent dit voor banken, verzekeraars en andere ketenpartners?

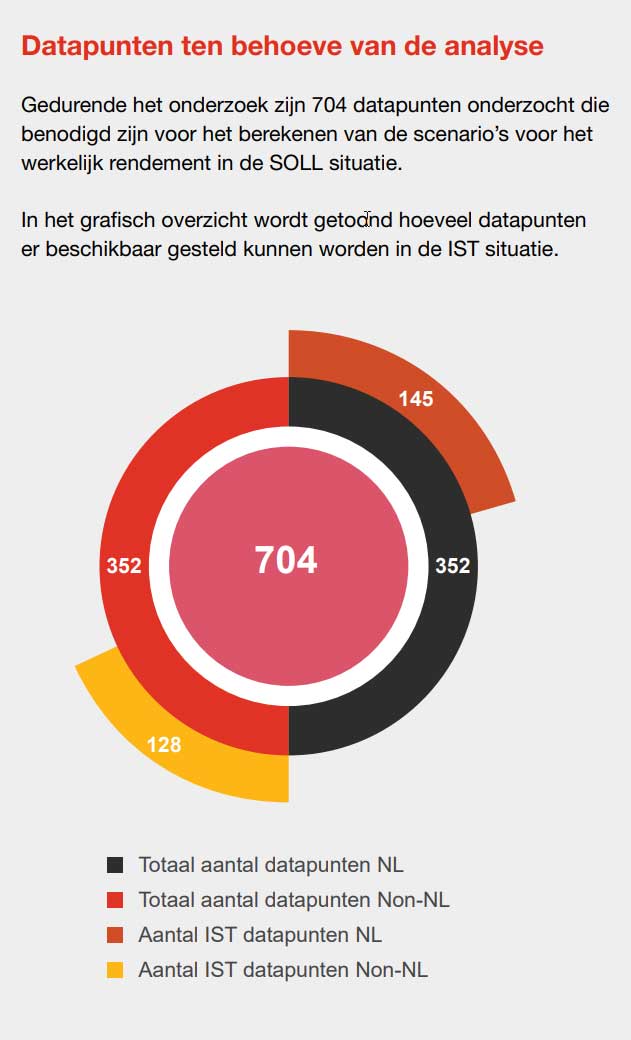

Benodigde data-aanlevering onder nieuw box 3-stelsel

In het Kerstarrest van 24 december 2021 heeft de Hoge Raad geoordeeld dat het huidige box 3-systeem onhoudbaar is vanwege schending van de fundamentele rechten van belastingplichtigen. Dit betekent onder andere dat het box 3-stelsel moet worden herzien. Het kabinet heeft het wetsvoorstel Wet werkelijk rendement box 3 op 19 mei 2025 ingediend bij de Tweede Kamer. Dit wetsvoorstel introduceert een nieuw box 3-systeem op basis van werkelijk rendement. Voor banken, verzekeraars en andere ketenpartners houdt dit in dat ze hun interne processen moeten aanpassen en meer informatie met de Belastingdienst moeten delen voor de vooraf ingevulde aangifte en ter controle van de aanslag.

Heffing op basis van werkelijk rendement

In het wetsvoorstel stelt het kabinet voor om het nieuwe box 3-stelsel vorm te geven als een vermogensaanwasbelasting (VAB). Daarbij wordt jaarlijks belasting geheven over de reguliere inkomsten (zoals rente, dividend, huur en pacht minus de kosten) en de waardeontwikkeling van vermogensbestanddelen (zoals koerswinst of koersverlies van aandelen en waardestijging of waardedaling van onroerend goed). Het kabinet kiest met betrekking tot onroerende zaken en aandelen in start-ups voor een vermogenswinstbelasting (VWB), waarbij jaarlijks alleen de reguliere inkomsten en de vermogenswinsten (bij verkoop van een vermogensbestanddeel) worden belast. De reden voor de keuze voor een vermogensaanwasbelasting is onder andere om langdurig uitstel van belastingheffing te voorkomen.

Gevolgen ketenpartners

Het nieuwe box 3-stelsel gaat gepaard met extra verplichtingen voor ketenpartners tot het aanleveren van gegevens voor de vooraf ingevulde aangifte en voor de controle van de aanslag door de Belastingdienst. De staatssecretaris ziet in dat een overgang naar een stelsel van werkelijk rendement een behoorlijke impact heeft op financiële instellingen. Dit komt omdat zij meer gegevens en in sommige gevallen eerder gegevens aan de Belastingdienst moeten leveren.

Tijdlijn

Op 15 maart 2026 moet het wetsvoorstel zijn aangenomen door de Tweede Kamer, zodat ketenpartners zich tijdig kunnen voorbereiden voor aanpassingen in hun systemen voor benodigde gegevensleveringen. Op dat moment staat het wetsvoorstel vast – in de zin dat er geen amendementen meer kunnen worden ingediend – en kan in detail worden vastgesteld welke gegevens de ketenpartners moeten aanleveren en kunnen gegevenslevering overeenkomsten worden gesloten. Tot 1 januari 2028 blijft het huidige stelsel van forfaitaire rendementen met tegenbewijsregeling van kracht. In de aangifte inkomstenbelasting vanaf belastingjaar 2025 zal aan belastingplichtigen in de (digitale) aangifte de mogelijkheid worden gegeven om in het kader van de tegenbewijsregeling het werkelijk rendement op te geven. De Belastingdienst beschikt dan nog niet over gegevens van ketenpartners, waardoor (gedeeltelijke) voorinvulling van het werkelijk rendement niet mogelijk is. Beoogd wordt dat Nederlandse financiële instellingen het werkelijk rendement van beleggingen en verzekeringen met ingang van belastingjaar 2027 renseigneren aan de Belastingdienst zodat deze gegevens vanaf dit belastingjaar vooraf ingevuld kunnen worden in de aangifte in het kader van de tegenbewijsregeling.

Stap |

Duur |

Start |

Eind |

|---|---|---|---|

Specificatie |

7 maanden |

12-2025 |

06-2026 |

Realisatie proces ketenpartners |

1,5 jaar |

07-2026 |

12-2027 |

Renseignering |

2 maanden |

01-2028 |

02-2028 |

Test fase Vooraf Ingevulde Aangifte gegevens |

1 jaar |

03-2027 |

02-2028 |

Volledig juist inwinnen gegevens 2028 |

1 jaar |

03-2028 |

02-2029 |

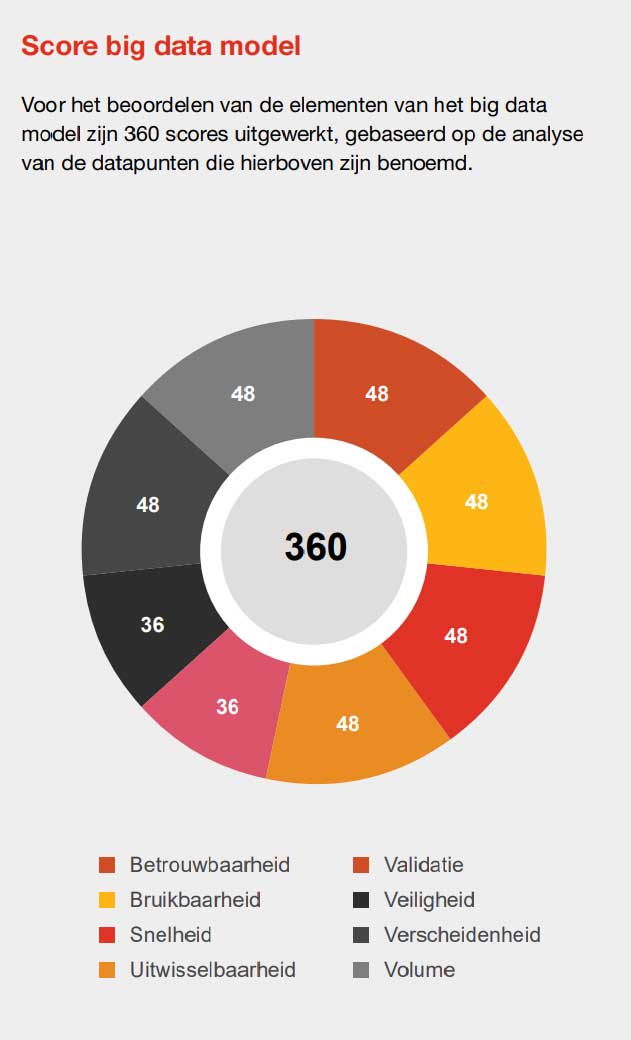

PwC-onderzoek naar datamogelijkheden

Op verzoek van het ministerie van Financiën heeft PwC in 2021 onderzoek gedaan naar de mogelijkheid voor box 3-heffing op basis van werkelijk rendement. Dit onderzoek laat zien welke datapunten beschikbaar en nodig zijn om een belastingheffing naar werkelijk rendement te realiseren. Daarbij is een onderscheid gemaakt tussen een vermogensaanwas- en een vermogenswinstbelasting. Allereerst wijst dit onderzoek uit dat een vermogenswinstbelasting beter uitvoerbaar is dan een vermogensaanwasbelasting. Daarnaast is de conclusie dat de uitvoerbaarheid van een werkelijke rendementsheffing verschilt per categorie van vermogensbestanddelen. Zo ligt de uitvoerbaarheid voor de categorieën onroerende zaken en overige bezittingen lager dan voor de uitvoerbaarheid voor de categorieën bank- en spaarproducten, beleggingen in financiële instrumenten, kapitaal- en lijfrenteverzekeringen en schulden en vorderingen. Voor de drie laatstgenoemde categorieën geldt in het algemeen dat de vereiste data beschikbaar zijn bij (potentiële) ketenpartners en belastingplichtigen.

De conclusie is dat heffen op basis van werkelijk rendement dus complexer is dan op basis van forfaitair rendement, maar dat het wel degelijk mogelijk is. Het aanpassen van de processen van bestaande ketenpartners en het aansluiten van nieuwe ketenpartners zijn cruciaal voor de vooraf ingevulde aangifte en controle van de aanslag door de Belastingdienst.

Toelichting bovenstaande grafiek:

Toelichting 100-score IST-positie

Voor dit onderzoek is als uitgangspositie verondersteld dat de IST-positie een score van 100 heeft. De VAB-, respectievelijk de VWB-scores maken het verschil inzichtelijk in uitvoerbaarheid ten opzichte van die IST-positie. De scores die aldus aan de basisposities en vermogenscategorieën zijn toegekend geven een rangorde aan. Wij benadrukken dat de toetsing van de uitvoerbaarheid van de IST-positie zelf buiten de reikwijdte van ons onderzoek valt.

Toelichting uitvoerbaarheid

In dit onderzoek is getoetst op uitvoerbaarheid en wat voor dit onderzoek betekent: de beschikbaarheid van data. Het begrip uitvoerbaarheid omvat dus niet de naleefbaarheid (bijv. de administratieve lasten van een regeling) en de handhaafbaarheid (bijv. de mate waarin toezicht kan worden uitgeoefend) zoals deze begrippen zijn gedefinieerd in het toetsingskader van de Raad van State.

Data VWB = Vermogenswinstbelasting (schaal 0 tot 100)

Data VAB = Vermogensaanwasbelasting

Volg ons

Contact

Robert Kouters

Manager Technology & Tax, Knowledge Centre, PwC Netherlands

Tel: +31 (0)64 845 56 40

Mitra Tydeman

Senior Tax Manager Knowledge Centre, PwC Netherlands

Tel: +31 (0)63 024 66 06